Cet article est republié à partir de The Conversation sous licence Creative Commons

Les besoins de financement pour lutter contre la pandémie de Covid-19 et relancer l’activité économique détériorent un peu plus la soutenabilité de la dette des pays à faible revenu (PFR). Ce problème s’aggrave en outre pour les États qui doivent faire face à des pics de remboursement auprès des créanciers privés.

C’est pourquoi, en avril 2020, le G20 a lancé l’Initiative de suspension du service de la dette (ISSD), qui accorde un moratoire (suspension des intérêts de la dette jusqu’à la fin de l’année 2020) aux pays qui en font la demande.

Les créanciers publics et privés, regroupés au sein du Club de Paris ou encore de l’Institut de finance internationale, ont discuté de l’extension de l’ISSD à la dette privée. Malgré quelques réserves, ces derniers ont soutenu l’initiative.

Notes dégradées

Au début de la pandémie, avant l’ISSD, les primes de risque des PFR sur les marchés secondaires des eurobonds, où s’échangent les titres déjà émis, avaient surréagi, mais cette surréaction était générale. Elle résultait de la fuite des investisseurs vers des titres plus liquides et de meilleure qualité et traduisait un accroissement de leur aversion au risque.

En effet, ces investisseurs préfèrent des rendements faibles, nuls voire négatifs, plutôt que de détenir des titres émergents à haut rendement, mais très risqués.

Le moratoire a néanmoins contribué à stopper l’envolée des primes de risques sur les marchés secondaires, laissant penser que le marché perçoit ces moratoires comme une subvention implicite du public pour rembourser le privé.

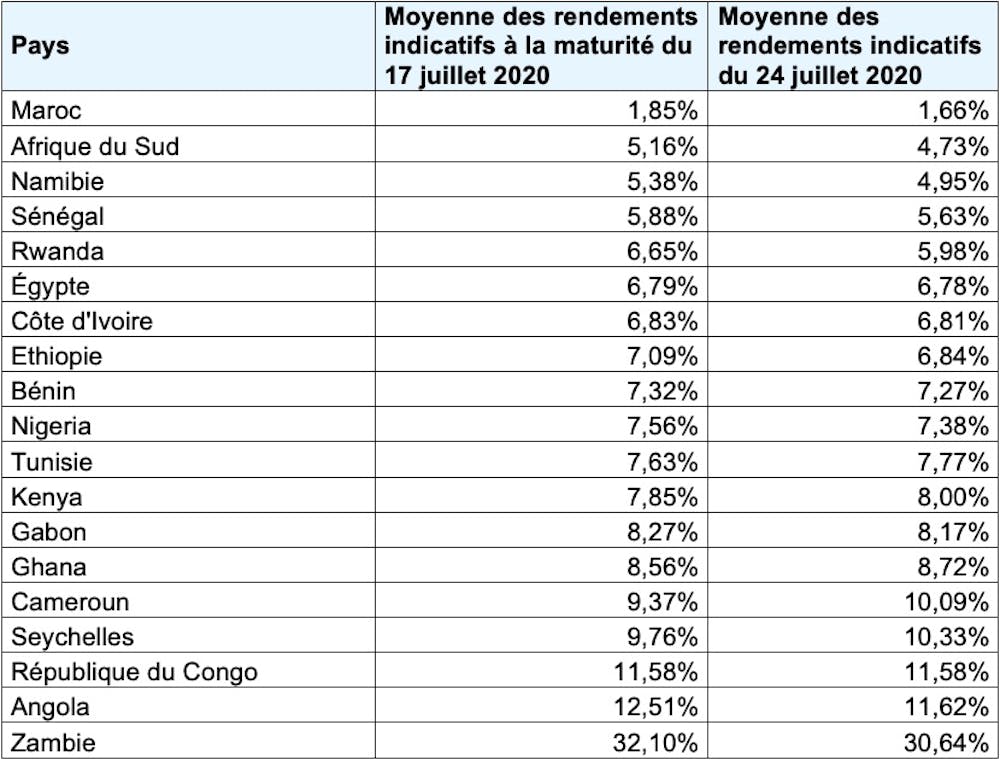

Malgré le contexte d’incertitude créée par la Covid-19, les rendements des titres publics sur le marché des eurobonds continuent ainsi de baisser (voir tableau ci-dessous) – ce qui résulte aussi en partie de l’abondance de la liquidité mondiale.

Depuis le début de la pandémie, les banques centrales ont élargi les achats d’actifs aux « anges déchus » et ont injecté plus de 6 000 milliards de dollars américains – très largement au-dessus des montants de 2009. Ceci a contribué au retour de la confiance sur le marché des eurobonds, rendant temporairement soutenable la dette de certains pays.

Néanmoins, les agences de notation surveillent toujours de près la participation des pays à l’ISSD, comme en témoigne l’annonce de Moody’s d’une potentielle dégradation des notes de l’Éthiopie, du Cameroun, du Sénégal et de la Côte d’Ivoire du fait de leur adhésion au moratoire.

La dette africaine est de plus en plus intégrée aux marchés financiers. De nombreux gestionnaires d’actifs considèrent désormais la dette africaine comme un investissement à haut rendement.

Toutefois, les pays africains paient leur dette plus cher, toutes choses égales par ailleurs, que les autres emprunteurs. De plus, les spreads (écarts entre les taux) évoluent de façon désordonnée d’un pays à l’autre.

Un système à repenser

Dans le contexte actuel, les créanciers privés ont bien compris que les moratoires et même les annulations de dette publique des pays à faible revenu permettraient d’éviter des défauts en cascade sur les marchés financiers.

En conséquence, le moratoire sur les intérêts de la dette n’apparaît pas comme la meilleure solution pour remédier aux dégâts économiques et sociaux provoqués par la Covid-19, et surtout, ne fait que repousser un problème de surendettement antérieur. De plus, L’ISSD confère (volontairement ou non) aux créanciers publics un rôle de « donneurs en dernier ressort » qui facilite le remboursement des créanciers privés.

Enfin, ce moratoire et les potentielles futures annulations de dette posent le problème de la pertinence des prêts accordés à des conditions douces. Cette forme de financement concessionnelle (mi-prêts, mi-dons) s’est développée à la suite de la création d’organes de financement spécifiques aux pays à faible revenu, telle que l’Association internationale pour le développement (AID) de la Banque mondiale en 1960, et la Facilité d’ajustement structurelle (FAS) en 1986.

S’intensifiant jusqu’aux années 2000, le recours massif et généralisé aux prêts concessionnels parmi les pays à faible revenu, associé à des réductions de dette, constitue un « paradigme concessionnel » : les PFR se financent à bon compte auprès des organismes publics spécialisés ; les pays à revenu intermédiaire se financent auprès des marchés.

L’annulation pure et simple des prêts concessionnels dans un futur proche, sans contrepartie, légitimerait un recours systématique aux dons plutôt qu’à ces formes hybrides de financement. Toutefois, le remplacement des prêts par des dons ne ferait pas disparaître le problème de subvention des prêteurs privés par les organisations d’aide au développement.

La création de fonds spéciaux alimentés par les sommes épargnées par l’ISSD avec une gestion supervisée par les organismes internationaux, comme cela a été proposé, apparaît aujourd’hui comme proche de l’initiative pays pauvres très endettés (PPTE) qui avait été lancée en 1999, mais qui n’a pas tenu dans la durée.

L’ISSD d’avril 2020 a fragilisé l’ordre concessionnel qui prévalait jusqu’alors. C’est donc l’ensemble du système de financement du développement qui doit aujourd’hui être repensé.![]()

Marc Raffinot, Economie du développement, Université Paris Dauphine – PSL; Babacar Sène, Directeur du Centre de Recherches Economiques Appliquées (CREA) et du Laboratoire de Finances pour le Développement (LAFIDEV) , professeur agrégé en économie spécialisé en Monnaie et Finance, Université Cheikh Anta Diop de Dakar et Marin Ferry, Maître de Conférences - Economie du Développement, Finances Publiques, Traitement de la dette publique dans les pays à faible revenu, Université Paris-Est Marne-la-Vallée (UPEM), Institut de recherche pour le développement (IRD)

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.